IS-LMモデル

IS は Investment(投資) と Saving(貯蓄)

LM は Liquidity(流動性) と Money(貨幣)

IS曲線は、財市場の均衡を表す

LM曲線は、貨幣市場の均衡を表す

IS-LMモデルは財市場と貨幣市場の同時均衡したときの

利子率rと所得Yとの組合せを分析するモデル。

※利子率は、両方に影響を与えるので、2つを結びつける変数となる。

※経済学道場さんより

「財市場」と「貨幣-債券市場」を、

国民所得(Y)と利子率(r)で

むすびつけて分析していきます。

経済政策の効果を見る。

系譜

ケインジアンの交差図 流動性選好理論

↓ ↓

IS曲線 LM曲線

└──────────┬─────────┘

IS-LMモデル

↓

総供給曲線 総需要曲線

└──────┬───────┘

総需要総供給モデル

↓

短期的経済変動の説明

ケインジアンの交差図(45度線分析)

45度線は現実支出。

計画支出の傾きは、限界消費性向(MPC,marginal propensity of consume)

切片は、基礎消費。

均衡下の経済

A点で計画と現実が均衡しているとき、人々は現状を変更する理由がない

現実支出(Y) = 計画支出(PE)

※しろうとの経済学ブログさんより

均衡に至るメカニズム

GDPがY1のとき、計画支出(E1)は生産よりも少ないので

⇒財は売れ残り、在庫が増加する。

⇒計画外の在庫の増加は、解雇と減産の誘因となるので

⇒GDPを減少させ均衡水準に近づいていく

反対にGDPがY2のとき、計画支出(E2)は生産よりも多いので

⇒在庫を放出して高水準の販売に応える

⇒計画外の在庫が減少は、雇用と増産の誘因となるので

⇒GDPを増加させ均衡水準に近づいていく

政府購入の増加は、計画支出を上方にシフトさせて、均衡所得を増加させる。

減税も、 計画支出を上方にシフトさせて、均衡所得を増加させる。

乗数効果

政府購入が1単位の増加すれば、総生産は 1/1-c の量だけ増加する。

c限界消費性向は、0 < c < 1

C = 0.8 の場合 1/1-c = 5

1単位の政府購入の増加は、5単位の生産性の増加を引き起こす。

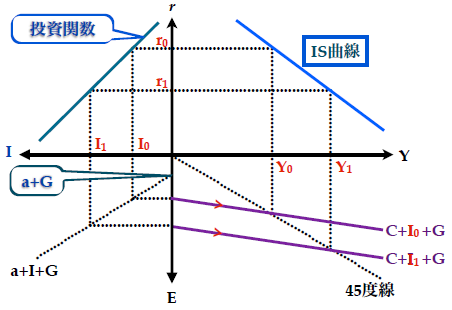

IS曲線

IS曲線とは、投資(I)と貯蓄(S)が等しいときの利子率rと国民所得Yの関係を表す曲線。

投資と貯蓄が等しいとき、財市場の需給は均衡しているため、

財市場の均衡を表す曲線でもある。

※hirotano's blogさんより

利子率が下がると、

投資(I)が増え、

需要が増加し、

国民所得が増加します。

IS曲線の導出

実質利子率(r)

↓

民間投資

↓

基礎消費+政府購入

↓

C+I+G

↓

均衡GDP水準

投資関数

a + I + G

45度線との交点

乗数効果

<計画支出>

流動性選好理論(貨幣需要)

ケインズの利子率決定に関する理論。

利子を流動性を手放すことに対する報酬であると定義する。

流動性選好とは貨幣需要ということになる。

貨幣需要(L) Liquidity流動性

貨幣需要の動機は3つ

➀取引動機:日々の取引を実施するために貨幣を保有する(L₁)

➁予備的動機:不測の出費に備えて貨幣を用意する(L₁)

➂投機的動機:資本利得のための貨幣保有である(L₂)

L₁は利子率rと正の関係 L₂は利子率と負の関係

L = L₁ + L₂

LM曲線

※hirotano's blogさんより

LM曲線は貨幣市場が均衡しているときの、

国民所得Yと利子率rを組合わせた曲線です。

国民所得が上がると、

貨幣の取引需要が上がり、

利子率が増加します。

LM曲線の導出

GDP(Y)

↓

予測支出

↓

現実支出

↓

実質貨幣ストック(M/P)

↓

金融市場均衡点

↓

利子率

均衡GDP水準

貨幣需要(kY)

45度線

マーシャルのk(限界消費性向的な)

Y=Yd 生産は需要によって決まる(傾き:1)

財市場均衡条件

L = M/P , Ms = L

IS-LMモデル

※経済学道場さんより

「財市場」と「金融市場(貨幣・債券)」の

同時均衡点を見出すことができる

国民所得(Y)と利子率(r)の

パネルで分析している。

経済政策の効果を見る。

<前提>

・価格が硬直的(短期、インフレ率:0)

・有効需要の原則(需要が生産を決める)

調整プロセス(金融市場の均衡が即時的なとき)

IS曲線が右にシフトした場合 ⇒ 生産↑ 利子率↑

利子率と生産量が同時に調整されるため、LM曲線上を上昇していく。

LM曲線が右にシフトした場合 ⇒ 生産↑ 利子率↓

利子率が先に調整されて、後から生産がLM曲線上を上昇していく。

(オーバーシューティング) 均衡点を超えて利子率が下がる

| 財政政策 | 金融政策 | |

| 主体 | 政府 | 中央銀行 |

|

手段 シフト要因 |

G↑、T↓、独立支出(a)↑ | M↑ |

| 効果 | IS曲線が右シフト | LM曲線が右シフト |

| 貨幣需要の利子弾力性が無限大 |

効果あり クラウディング・アウトなし |

効果なし 流動性の罠 LM曲線が水平 |

| 貨幣需要の利子弾力性がゼロ |

効果なし 完全なクラウディング・アウト |

効果あり 名目GDP、マネーサプライが決定 |

|

投資の利子弾力性がゼロ か 投資乗数がゼロ |

効果あり |

効果なし |

IS曲線のシフト要因: a+I+G+ΔG

IS曲線の勾配の決定要因

【ファクト】:IS曲線の勾配が緩やかになる要因

- 投資乗数の上昇

- 投資の利子弾力性の上昇

(ちょっとの利下げでたくさん景気が良くなるようになる)

上の図 参照

投資の利子弾力性:民間投資需要(I)の%減少量 ÷ 実質利子率(r)1%上昇

金融政策の効果:投資の利子弾力性がゼロのケース

拡張的金融政策を行いマネーストックが増える

⇓

貨幣市場は 超過供給

⇓ (ワルラス法則により)

債券市場は 超過需要

⇓

債券価格の上昇 ⇔ 名目利子率(i)の下落

⇓

実質利子率(r)の下落 (物価は硬直的)

⇓

民間投資需要は 反応しない

⇓

実質GDP水準 効果なし

ケインズ効果とクラウディング・アウト

ケインズ効果:r↑ ⇒ I↓ 利子率が上がると投資は減少する

そのため

クラウディング・アウト:G↑ ⇒ 民間需要↓

政府支出が民間投資を市場から押し出してしまう効果

が発生する

政府支出でIS曲線を右にシフトさせても利子率が上昇し、民間需要が減少する

上記図は、政府が拡張的財政政策を行い、IS曲線が右にシフトした状態を表している。

IS曲線のシフト幅ΔYは、政府支出乗数×政府支出の増分、あるいは減税乗数×減税額に等しい。

しかしながら生産物市場と金融市場の同時均衡を考えたとき、

実質GDP水準はY*からY**までしか増加しない。そのメカニズムは次の通りである。

政府の拡張的財政政策によって、実質GDP水準がΔYだけ増加したとしよう。

これは主に取引動機、部分的には予備的動機によって貨幣市場が超過需要となり、

金融市場のワルラス法則によって、債券市場が超過供給となる。

この結果、債券価格が下落し、債券の利回りが上昇する。

これは投機的動機からの貨幣需要を減少させていく。

債権の利回りの上昇は、民間投資需要を減少させるというケインズ効果を通じて、

最終財の総需要を減少させる。「有効需要の原理」によって、最終財の総供給が減少、

それが民間投資需要を減少させることで再び最終財の総需要が減少するという乗数効果を経て、

図の赤矢印分、実質GDP水準は増えないのである。

政府支出の増加が民間需要を市場から追い出す「クラウディング・アウト」と呼ばわれる現象が発生するため、政府支出の増加はその乗数効果の大きさ分の景気浮上効果を生み出せない訳である。

どの程度、民間需要のクラウディング・アウトが発生するかは、LM曲線の勾配に依存している。

貨幣需要の利子弾力性が無限大の場合、取引需要の貨幣需要の増加を投機的動機の貨幣需要が

同一の利子率の下ですぐさま吸収するため実質GDP水準がΔY分増加しても貨幣市場の需給バランスに

変化はない。この結果、債券の利回りは変わらず、拡張的財政政策は乗数効果分の景気浮揚効果を

生みだす。

これに対し、貨幣需要の利子弾力性がゼロの場合、取引動機からの貨幣需要の増加を

投機的動機の貨幣需要が吸収できなくなってしまう。仮に政府の拡張的財政政策が

最終財の総需要を増加させ、有効需要の原理が働いて実質GDP水準を増加させるのであれば、

貨幣市場は超過需要になり、金融市場のワルラス法則によって債券市場は超過供給となる。

債券の利回りは上昇し、民間投資需要が減少する。すなわち完全なクラウディング・アウトが

起こるのである。この結果、政府の拡張的財政政策は、単に財政赤字を拡大させるのみで

景気対策としての役割を持たないことになる。

LM曲線のシフト要因

【ファクト】LM曲線は、実質貨幣供給量(M/P)が増加すると、右側にシフトする。

LM曲線は水平部分を延ばしながら右へシフト。

LM曲線の勾配の決定する2要因

LM曲線が急になる要因

・マーシャルのkが大きくなる

貨幣需要の所得弾力性の上昇(取引的動機、予備的動機)

貨幣需要量(L)の%の増加量 ÷ 実質GDP水準(Y)1%上昇

・金融市場が均衡するiの曲線が急になる

貨幣需要の利子弾力性の下落(投機的動機)

貨幣需要量(L)の%の減少量 ÷ 名目利子率(i)1%上昇

財政政策の効果:貨幣需要の利子弾力性が無限大のケース

=LM曲線が水平になるケース

ケインズ効果⇒ゼロ 利子率も上昇せず、投資も減少しない

よってクラウディング・アウトも発生しない

財政政策が効く

どの程度、民間需要のクラウディング・アウトが発生するかは、LM曲線の勾配に依存している。

貨幣需要の利子弾力性が大きくなるほど、LM曲線の勾配は緩くなっていく。

貨幣需要の利子弾力性が無限大の場合、取引動機からの貨幣需要の増加を

投機的動機からの貨幣需要が同一の利子率の下で直ぐさま吸収するため、

実質GDP水準が仮にΔY分増加しても、貨幣市場の需給バランスに変化はない。

この結果、債券の利回りは変わらず、拡張的財政政策はその乗数効果分の景気浮上効果を生み出す。

財政政策の効果:貨幣需要の利子弾力性がゼロのケース

=LM曲線が垂直になるケース

ケインズ効果MAX 利子率上昇! 投資減少!

完全なクラウディング・アウト ΔC + ΔI + ΔG = 0

財政政策が効かない 刺激しても元に戻る

貨幣需要の利子弾力性がゼロの場合、取引動機からの貨幣需要の増加を

投機的動機からの貨幣需要が吸収できなくなってしまう。

仮に政府の拡張的財政政策が最終財の総需要を増加させ、「有効需要の原理」が働いて

実質GDP水準を増加させるのであれば、貨幣市場は超過需要となり、

金融市場のワルラス法則によって債券市場は超過供給になる。

債権の利回りは上昇し、民間投資需要が減少することになる。

すなわち完全なクラウディング・アウトが起こるのである。

この結果、政府の拡張的財政政策は、ただ単に財政赤字を拡大させるのみで

景気対策としての役割を一切もたないことになる。