ファイナンス基礎

Unit➆ ポートフォリオ理論

【利付債】:利札が付いている債券。利札はクーポンともいう。

【割引債】:利札が付いていない債券。額面から割引いて発行する。

【裁定】:上記どちらの債券でも利回りは等しくならなければならないこと。

利付債の収益率が 1+R のとき

割引債の割引率は Pb = 1/(1+R) 裁定が働くので

◆長期資産(2年)の場合

2年物の収益率 = (1+R1)(1+R2)

2年物の割引率 = 1/[(1+R1)(1+R2)]

◆年金の現在価値

つまり、金融資産の価値は、その資産が将来生み出すキャッシュフローの現在価値の和

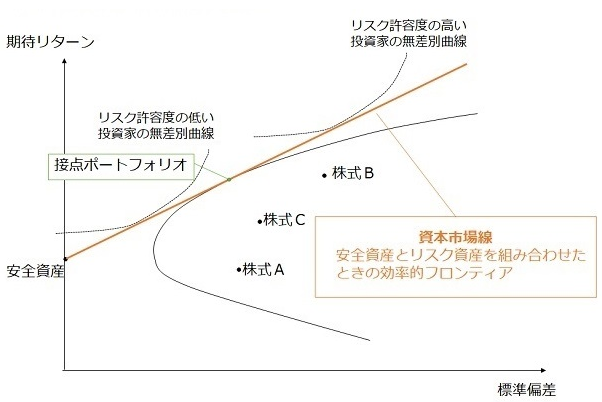

平均・分散アプローチ

資産から得られるキャッシュフローの平均値をリターン、分散をリスクと捉え、

投資家の意思決定が行われるとみなして、最適なポートフォリオの構成を分析すること。

【マーケットポートフォリオ】:効率的フロンティアと資本市場線の接点。

※マーケットポートフォリオに近似するものとして、

日本ではTOPIX、アメリカではS&P500が用いられる。

CAPM(Capital Asset Pricing Model、資本資産評価モデル)

「投資家はリスクが高いほど、要求するリターンも高くなる」という理論。

下記の式によって表される関係のこと。

CAPMの意味:

<企業目線> 資金調達のコストを測る指標 = 株主還元をどのくらいにするか

<投資家目線> 投資家が企業に投資をするとき、「最低限必要な株主還元」のこと。

CAPMが想定するリスクは市場全体と連動するリスクのみ。そのリスクはβと呼ばれる。

個別資産の期待利回り=国債の利回り+β×(マーケットポートフォリオの期待利回り―国債の利回り)

資産の期待リターンは、安全資産のリターンと市場全体の変動と連動したリスクへの

見返り(リスクプレミアム)の合計。

資産iのリスクプレミアム = β×証券市場線の傾き

(Revenuを平均μで表している)

Unit➇ オプションとデリバティブ

【デリバティブ】:その価格が他の特定の資産の価格に依存して決まる金融商品。

derivative 原資産から派生したという意味で金融派生商品ともいう。

デリバティブの種類

・先物 ・オプション ・スワップ

先物取引

将来のある期日に特定の資産や財を売買する契約を現時点で行う取引。

目的:価格変動リスクを保険する

先物取引の価格決定

先物取引の価格:Fo 原資産の現在価格:So 満期までの金利:r

借入資金で現在1単位購入したときの総支払額:So(1+r) ←先物の価格はこれと同じ

Fo = So(1+r)

オプション取引

【オプション】:ある資産を ある価格で ある期日に 売買する権利。

(原資産) (行使価格)(満期日) (権利なので行使しなくてもよい)

オプション取引とはその権利の売買のこと。

権利の種類

・コールオプション:買う権利 を売ったり買ったり

・プットオプション:売る権利 を売ったり買ったり

行使の種類

・ヨーロピアンタイプ:満期日のみに行使できる

・アメリカンタイプ :満期日までの任意の日に行使できる

オプション取引の利得

行使価格:K 満期日の原資産の価格:S オプションのプレミアム:C

|

コールオプションの利得 (買う権利) |

プットオプションの利得 (売る権利) |

||||

|

買 っ た 場 合 |

K<S |

(市価より安いから) 行使する 利得=(S-K)-C |

max[S-K,0]-C |

(市価より安いから) 行使しない 損失=C |

max[K-S,0]-C |

| K>S |

(市価より高いから) 行使しない 損失=C |

(市価より高いから) 行使する 利得=(K-S)-C |

|||

|

売 っ た 場 合 |

K<S |

(市価より安いから)

行使される |

min[K-S,0]+C |

(市価より安いから) 行使されない 利得=C |

min[S-K,0]+C |

| K>S |

(市価より高いから) 行使されない 利得=C |

(市価より高いから) 損失=(S-K)+C |

|||

◆オプションの価格理論

株式のコールオプションのプレミアムを計算する

株価:X 上昇率:u 下落率:d 行使価格:K

プレミアム:C 安全資産の利子率:r

株価が上がった時 Cu = max[uX-K,0]

株価が下がった時 Cu = max[dX-K,0]

Unit➈ 最適資本構成

設備投資の決定

NPVとIRRとROIは兄弟

投資を行うことによって第1期から第T期まで収益を生むことになる。

この投資から得られる収益を利子率で割り引いて現在価値を計算する。

各T期に得られる収益:Ct 利子率:r

正味現在価値(NPV)

最初の期に必要な投資額を差し引いたものを正味現在価値(NPV)という。

NPVが大きい案件から投資を行えばよい

内部収益率(IRR)

正味現在価値が0になるような利子率のこと。

投資からの平均的な収益率を表している。

IRRが大きい案件から投資を行えばよい。

ROIに近いが、IRRは未来の予測で、ROIは過去の実績から算出している。

実務では、Excelのソルバーで、NPV=0を目的のセルにして求める。

モディリアーニ=ミラー理論

企業の資金調達には、「負債の発行」と「株式の発行」がある。

この組合せを最適にすることで資金調達コストを最小にすることができるという考え方。

しかし、法人税がない状態では、組合せがどうでも企業価値には影響がない。

企業価値(V) = 株式の価値(S) + 負債の価値(B)

この式は、レバレッジ(資本・負債比率)が企業価値と無関係であることを示している。

法人税と企業評価

モディリアーニ=ミラー理論と法人税

法人税がない状態では、企業価値と資本構成は独立である。

法人税がある状態では、企業価値は負債比率が高いほど大きくなる(レバレッジを効かせる)

しかし下記を考慮しなくてはならない。

レバレッジと倒産コスト

負債比率が高いほど企業価値が大きくなるといっても限度がある。

負債比率を高めると返済額が多くなり、収益が変動することを考慮すると倒産の確率を高めてしまう。

倒産確率が高まると企業価値を減少する=倒産コスト

したがって負債比率100%よりも小さいところで最適資本構成を決定することになる。