経営学総論Ⅱ → アカウンティング

損益計算書

5段階の利益

| 経常損益の部 | 営業損益の部 | 売上総利益 |

売上高 |

| -売上原価 | |||

| 営業利益 |

-販売費・一般管理費

|

||

| 営業外損益の部 | 経常利益 | +営業外収益 | |

| -営業外費用 | |||

| 特別損益の部 | 税金等調整前当期純利益 | +特別利益 | |

| -特別損失 | |||

| 当期純利益 | -法人税・住民税・事業税 | ||

| -少数株主利益 | |||

収益性分析

上記の様々なレベルの利益をみることで、利益や費用の構造が見えてくる。

同業他社と比較することで、強み・弱みもわかってくる。

多角化企業は、事業部門ごとに分析するのが望ましい。

| 利益のレベル | わかること | 用途 |

|

売上高総利益率 (粗利率) |

営業力の強さ

|

製品や部門ごとに計算しやすいので |

| 売上高営業利益率 |

同業他社と比較することで 販売活動や管理活動の 効率性がわかる |

販売費の内訳をみて マーケティング戦略を把握する等 |

| 売上高経常利益率 |

金融収支の良し悪し 資金調達力

|

合理化の検討 |

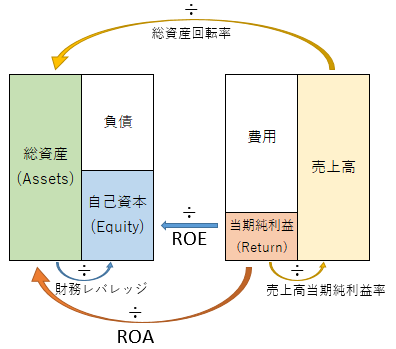

総合力分析: ROA と ROE

ROA(Return On Assets:総資産利益率) =利益/総資産

収益性と効率性の指標。経営資源をどれだけ有効活用しているか。5%を超えたら優良企業。

ROAを高めるには、下記の2つを高める。

【売上高当期純利益率】

利益を出しやすい体質かどうかの指標。

これを高めるには、高く売るか、売上原価や販管費を低く抑える。

【総資産回転率】

資産の効率性の指標。資産の何倍売り上げたか。

設備拡大を行うと稼働率が高くなるまで一旦低くなる。逆にリースを利用して自前設備を持たなければ高くなる。

ROE(Return On Equity:自己資本利益率) =当期純利益/自己資本

投下資本に対する利益率。投資家が投資判断に使用する。

8%以上で投資する価値あり。10%以上で優良企業...

ROEを高めるには、「売上高当期純利益率」「総資産回転率」「財務レバレッジ」を高める。

【財務レバレッジ】(総資産/自己資本)

他人資本(負債)をどの程度有効活用しているかを示す指標。

多くなり過ぎると負債過多なので注意。

自己資本とは

純資産の中の自己資本とはどの部分を指すか

| 大分類 | 中分類 | 説明 | |

|

株主資本 |

資本金 |

自 己 資 本 |

株主払込金の1/2以上 |

| 資本剰余金 | 資本金に組入れなかった株主払込金 | ||

| 利益剰余金 | 留保利益。配当の10%は義務 | ||

| 自己株式 | 自社の株式(金庫株) | ||

|

その他の 包括利益累計額 |

土地再評価差額金 | ||

| その他有価証券評価差額金 | |||

| 為替換算調整勘定 | |||

| 繰越ヘッジ損益 | |||

| 新株予約権 | ワラント、ストックオプション等の総称 | ||

| 非支配株主持分 | 非支配株主に帰属する自己資本 |

※純資産全体をROEの分母とすることもある。

ROE = 当期純利益/自己資本

財務レバレッジ = 総資産/自己資本

ROA = 当期純利益/総資産

売上高当期純利益率 = 当期純利益/売上高

総資産回転率 = 売上高/総資産

※ROAとROEは、下記のように分解することができるが、計算結果は上記と同じになる。

安全性分析

財務体質の健全性を示す。収益性と並ぶ重要な指標。

【自己資本比率】:[自己資本/(負債+純資産)]

自己資本比率が高いほど企業の安定度は高く、業績が悪化しても債務超過への抵抗力がある。

自己資本は[株主資本+評価・換算差額等]つまり親会社株主の持ち分の総額。

日本の製造業の平均:40% S連結:62%

【流動比率】:[流動資産/流動負債]

短期に返済する必要があるものは、短期に現金化される資産で賄われるべきという考え方。

〔注意点〕:流動資産の中に長期未回収の売掛金や不良在庫が含まれていると現金化が困難なこともある。

150%~200%が望ましい CSW:307% S連結:271%

【当座比率】:[当座資産/流動負債]

流動資産のうち現金化しにくい棚卸資産等を除いた当座資産と流動負債の比率。

100%以上が望ましい CSW:290% S連結:117%

【固定比率】:[固定資産/純資産]

固定資産の調達が純資産でどれだけ賄えているかを示す指標。

長期に保有する資産は、長期に安定した調達手段で賄われるべきという考え方。

100%以下が望ましい CSW:20% S連結:57%

【固定長期適合率】:[固定資産/(純資産+固定負債)]

純資産のみでなく固定負債も分母に入れることで、調達手段を広義に捉えたもの。

長期に保有する資産は、長期に安定した調達手段で賄われるべきという考え方。

製造業平均80%(以下が望ましい) CSW:19% S連結:48%

【インタレスト カバレッジ レシオ】:[(営業利益+金融収益)/支払利息]

事業利益が支払利息の何倍あるかの指標。企業の成長度に応じて評価する。

成長途上の企業は、財務レバレッジを活用して拡大するため、この倍率は低くなる。

製造業平均18倍 S連結:280倍

株式市場が企業を評価する指標

株価を高めるには、株価と会計データを関連付ける指標を理解するべき。

【時価総額】(株主資本価値):[発行済株式数 × 株価]

株主資本の総額を時価で表したもの。

M&Aの際に注目される指標。

【配当性向】:[配当金総額 / 税引後当期純利益]

利益のうち配当にどれだけ充てているか。

【EPS(Earning Per Share)】 1株あたり利益

:[ 税引後当期純利益 / 発行済株式数 ]

収益性を見る指標。

発行済株式数の差を取り除けるので他社と比較する際に活用する。

【PER(Price Earning Ratio)】株価収益率:[ 株価 / EPS ]

株価がEPSの何倍か。

株式市場では業種や発展段階に応じて適正なPER水準がある。

PERが同業他社より高い倍率なら、買われ過ぎと判断される。

15倍が基準 高いと割高、低いと割安、成長率によって妥当な倍率は変わる

【PBR(Price to Book Ratio)】株価純資産倍率:[ 株価 / 1株あたりの純資産 ]

PBRが高いということは、株式市場がその企業を簿価以上に評価している。

簿価に表れない技術、ノウハウ、人材などに価値を見出していることになる。

逆にPBRが1倍を下回ると危険信号

たな卸資産

評価方法

3つの代表的な方法がある。企業は評価方法を一度決定したら毎期継続して採用すべきである。

先入先出法(FIFO:First In First Out method)

古い物から順に販売していく方法。残るのは新しいもの。

インフレ局面では、利益が大きく計上されることが多い。

後入先出法(LIFO:Last In First Out method)

新しい在庫から順に販売する方法。

粗利は常に最新の状況を示すが、棚卸資産は昔の簿価のままとなる。

平均法(Average method)

【総平均法】:期中の 総仕入額 ÷ 総仕入数量

【移動平均法】:仕入れの都度、平均単価を算出する

評価基準

原価法

たな卸資産を取得原価で評価する方法

以前、日本企業の多くは、原価法を採用していた。

低価法

時価か原価かどちらか低い方で評価する方法。

堅く見積もる保守主義に基づく。

2008年4月から国際基準に合わせて低価法が義務付けられた。

損益分岐点分析

利益 = 売上高 - 変動費 - 固定費

限界利益 = 売上高 - 変動費

= 固定費 + 利益

限界利益率 = 限界利益 ÷ 売上高

損益分岐点売上高 = 固定費 ÷ 限界利益率

損益分岐点の比率 = 損益分岐点売上高 ÷ 現在の売上高

※1.0を上回ったら赤字。低いほど儲かっている。

※Pursueさんより

内部統制

【目的】

- 業務の有効性・効率性

- 財務報告の信頼性

- コンプライアンス

- 資産の保全 (日本独自)

【構成要素】

- 統制環境(経営理念、方針、取締役会の機能、企業文化)

- リスクの評価と対応(経営リスクを認識、性質を分類、頻度と影響で評価)

- 統制活動(権限・職責の付与、分掌)

- 情報と伝達(必要な情報が適切に伝えられることを確保)

- モニタリング(常時監視され、評価され、是正される)

- ITで効率化(日本独自)

※株式会社アスコットさんより

内部統制は、各国の法制や社会慣行、個々の企業のおかれた環境や事業の特性などを踏まえ、経営者自らが工夫していくもの。先行したアメリカでは内部統制関連の企業へのコスト負担が問題視され規制を緩和する動きもある。