伝統的な金融政策

銀行の役割

情報生産

預金を集め、貸し出すことで金融仲介を行い、情報生産と資産変換を行っている。

【情報生産】:借り手を審査することで情報を獲得する

【資産変換】:預金から借り手に貸し出すこと

決済機能

貨幣と同様に、預金残高の一部を相手の預金口座に移動させることによる決済がある。

このような資金移動の結果、銀行間で一時的な資金の貸し借りが発生する。

【短期金融市場】:決済によって生じた資金の過不足を賄う銀行間の資金調達・運用の場。

決済機能は、銀行が独占的に行ってきたが、近年他業からの参入が許可されている。

例)コンビニで公共料金の支払い。

セブン銀行(決済に特化した銀行)

中央銀行の機能

➀発券銀行

➁銀行の銀行

➂金融政策の実施

➃政府の銀行

➄最後の貸し手機能

金融政策の意味

金融政策 ➝ 総需要管理政策

財政政策でも総需要のコントロールはできるが、予算制約から景気に応じた機動的な運営は難しい。

金融政策は市場の中で機動的な政策を実行できる。

景気過熱期には、金融引き締め

不況期には、金融緩和政策

トレードオフ

物価上昇率と失業率との間に負の相関がある(右下がりのフィリップス曲線)

物価の安定を図ろうとすれば失業が増える。

雇用の確保に走れば、物価安定が犠牲になる。

金融政策の目標

1.物価の安定

消費者物価指数が政策目標

物価の上昇を放置することは、人々の所得分配・資産分配上の不公平を助長し、

合理的な経済活動を困難にする。(ケインズ)

2.完全雇用の確保(景気の維持)

日本銀行当座預金

銀行間の決済は、最終的には日銀当預で行われる。

主な金融政策も、日銀当預を介して行われる。

金融調整(オペレーション)

【資金供給のためのオペレーション】:短期金融市場で資金が不足しているとき、

中央銀行が手形や債券を民間銀行から買い入れること。

【資金吸収のためのオペレーション】:短期金融市場で資金が過剰であるとき、

中央銀行が手形や債券を民間銀行に売却すること。

【現先】:一定期間後に逆の売買をする。売ったら買う、買ったら売る

【買入オペ】:買ってそのまま保有する

準備預金制度

銀行は預金等の債務の一定比率を日銀当預に積立てることを義務付けられている。

その比率を【準備率】といい、その金額を【所要準備額】という。

準備率を引き上げれば、積立てる金額が増し、貸出に回す資金が減少するため、

金融引き締め効果がある。

準備率を引き下げれば、積立てる金額が減り、貸し出す資金が増加するため、

金融緩和の効果がある。

信用創造

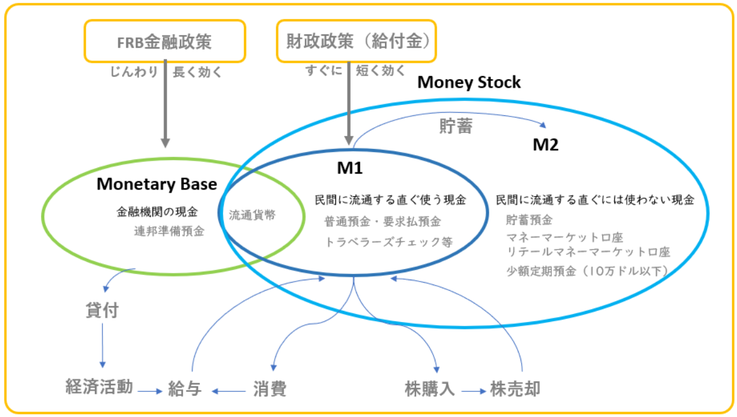

【マネタリーベース】:中央銀行が供給している通貨量。

日銀当預+流通現金(銀行と民間の)

【マネーサプライ】:金融部門から経済全体に供給されている通貨の総量

民間保有の現金と預金(銀行を除く)

| 中央銀行当座預金 | 銀行保有の準備(R) | マネタリーベース(H) |

| 銀行保有の現金(V) | ||

| マネーサプライ(M) | 民間保有の現金(銀行を除く)(C) | |

| 民間保有の預金(D) | ||

※ひぺろぐさんより

【信用創造】:銀行が手持ち現金の数倍の貸出しを行うこと。

金融当局が供給するマネタリーベースが、銀行の金融仲介機能を介して、

その乗数倍の銀行貸し出し(マネーサプライ)を生み出す。

信用創造乗数μ = M / H

伝統的な3つの金融政策の手段

➀公開市場操作 (←最も頻繁に行われる)

中央銀行が市中銀行を相手に債権などの有価証券を売買することを指す。

買いオペ:金融緩和、資金供給➝金利下がる➝投資活発・円安➝外需➝物価上昇

売りオペ:金融引締め、資金吸収➝金利上がる➝経済活動や物価が抑制される

➁公定歩合操作 (←先進国はほとんど操作しない)

公定歩合の引き下げ:金融緩和

公定歩合の引き上げ:金融引締め

(※2006年 呼称変更 基準割引率および基準貸付利率)

➂預金準備率操作 (←先進国はほとんど操作しない)

預金準備率の引き下げ:金融緩和

預金準備率の引き上げ:金融引締め

金融政策の目的

中央銀行が金利やマネタリーベースを調整することで物価の安定を図る政策。

<2段階アプローチ>

政策手段➝操作目標➝中間目標➝最終目標

<誘導型アプローチ>

政策手段➝操作目標➝最終目標

【操作目標】:直接的にコントロールできる変数

例)政策金利、マネタリーベース

【中間目標】:操作目標によってコントロールできること

中間目標と最終目標の間に安定的な関係があること

例)マネーストック、貸出残高、長期金利

【最終目標】:一般に物価の安定

「ルール」か「裁量」か

◆フリードマン(マネタリスト)

「認知ラグ」「実行ラグ」「効果ラグ」と3つのラグがあり、

政策発動のタイミングを正確に判断するのは難しいとし、

金融政策の運営から裁量を排除することを提唱。

➝k%ルール 通貨集計量を一定の率(k%)で機械的に伸ばすルール

政策反応関数 例)テイラールール

「ルール」の下で機械的に運営するのは現実的ではない。

金融政策を事後的に検証するための道具と位置付けた方がよい。

1970年代 マネーストックを政策運営において重視していた。

1980年代 マネーストックの機能が揺らぎ始めた。理由が3つ

・金融自由化、国際化で通貨需要が不安定に

・金融技術や金融商品の発展でmoneynessが曖昧になり、通貨が情勢を反映できなくなった。

・85年のプラザ合意で円高が進む中、マネーストックの伸びるが物価が落ち着いていた。

その結果、日本銀行はマネーストックという量的指標への関心を弱め、

政策金利を操作して物価の安定を実現する手法を取ることになった。

(政策手段)➝(操作目標) ➝(最終目標)

公開市場操作 政策金利の誘導 物価の安定

※誘導型アプローチ

このように政策金利の誘導を操作目標とする金融政策を伝統的金融政策という。