第13章 マクロ経済の短期モデル

1.名目価格の硬直化

短期モデルとは

景気循環の要因、財政政策・金融政策が変更されてから

3ヶ月、1年後の景気への影響を分析を行う経済モデル。

長期モデルでは、価格は伸縮的であったが、

短期モデルでは、価格は硬直的である。

名目価格の硬直性

価格が硬直的な状況を表す

2.短期における財市場と貨幣市場

短期モデルにおける貨幣市場

長期モデルでは

財市場は、実質利子率(r)が調整されて均衡が達成された

貨幣市場は、物価水準(P)が調整されて均衡が達成された

短期モデルでは

物価水準(P)が固定されているので、実質利子率(r)だけが調整されるが

1つの変数で2つの市場を同時に均衡させることはできない。

名目価格が硬直的である短期モデルでは、貨幣市場だけが均衡している。

財市場はどうなっているのか?

短期モデルにおける企業の生産活動

価格が伸縮的ならば、 下記のように調整され均衡する

需要>供給 ⇒ 価格↑

需要<供給 ⇒ 価格↓

短期モデルでは、価格が調整されないので、

企業は買い手がつくだけの量を生産する

長期モデル ⇒ 総供給が総生産を決める

短期モデル ⇒ 総需要が総生産を決める

財市場における「短期均衡」

総需要に合せるように生産量が決められる状況を

財市場の短期均衡という。 式はこちら

短期モデルの数式

(1)短期的には物価はP⁻で固定 (1)式のみ長期と異なる 長期はY=Y⁻

価格が硬直的な状況を表す

(2a)総生産(Y)は 総需要(Yd)によって決まる

(2b)総需要は、消費需要・投資需要・政府購入・純輸出 の和となる

(3)実質貨幣供給はその需要と等しくなり、貨幣需要は総生産の増加関数で

実質利子率の減少関数

- 短期モデルでは、総供給(Y)は出てこない

- 供給サイドの変化は総生産に影響を与えない

短期は需要が大事!

長期は供給が大事!

3.短期における総生産の決定

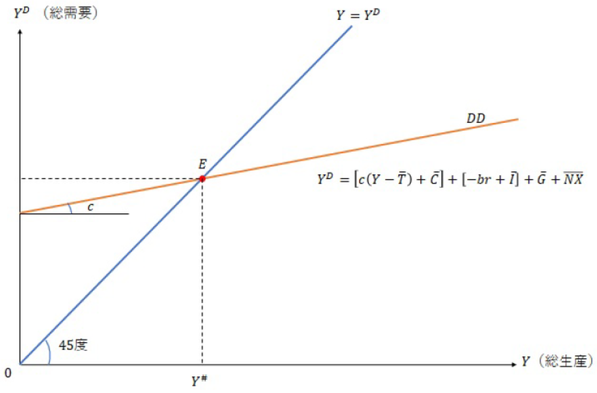

45度線分析

(2a)と(2b)からなる短期の財市場

<仮定>

・実質利子率は一定、総生産の決定だけに焦点を当てる。

・DDの切片は正

(2a)式:45度線(傾き1の直線)

(2b)式:のうち c限界消費性向 が傾きで、それ以外は切片

45度線とDDは必ず交わる

交点Eが短期均衡における総生産でY#と表す

4.短期における財政政策と民間需要ショック

財政政策と45度線分析

政府購入G⁻が増加したとき

DD線の切片の要素であるG⁻が増加するので、DD線を上方へシフトさせる。

(c限界消費性向 が傾きで、それ以外は切片)

総生産は増加する Y#0 ⇒ Y#1

!!ポイント!!

短期モデルにおいて財政政策は総生産を増加させる。

長期モデルにおける「衝撃的結論」は短期では覆される。

短期モデルにおいて総供給の増加は総生産に何の影響も及ぼさない。

長期の逆!

乗数効果

政府購入が1単位の増加すれば、総生産は 1/1-c の量だけ増加する。

c限界消費性向は、0 < c < 1

C = 0.8 の場合 1/1-c = 5

1単位の政府購入の増加は、5単位の生産性の増加を引き起こす。

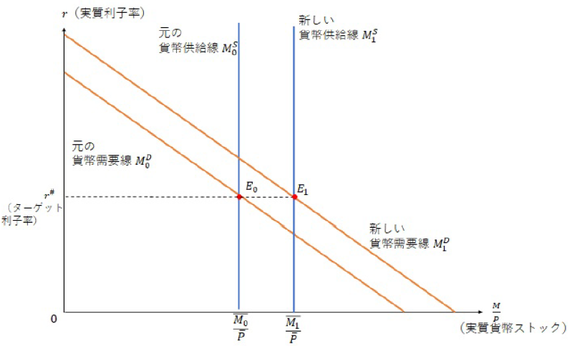

5.短期における貨幣市場

貨幣市場は

短期モデルでは、実質利子率(r)を決める市場

長期モデルでは、物価水準(P)を決める市場

貨幣市場の均衡

・貨幣供給線(Ms)は、垂直な直線となる。

rに関わらず一定。所与の値。M⁻は政府が決めるし、P⁻は短期では固定のため

・貨幣需要線(Md)は、右下がりの直線になる。

rが上昇すれば、貨幣需要が減少するから

金融政策当局は、「ターゲット利子率(r#)」を定めて、

その水準を達成するように貨幣供給を調整する。

貨幣需要の変化に対して、貨幣供給を変化させることでターゲット利子率を維持することができる。

利上げ(金融引き締め政策)も

利下げ(金融緩和政策)も

名目貨幣ストックの量を調整することで行われる。

6.短期における政策効果の分析

貨幣の非中立性

短期モデルでは、貨幣供給の増加が総生産を増加させる ↑↑ ≪貨幣の非中立性≫

長期モデルでは、貨幣供給を増加させても影響なし ↑➝

物価水準の仮定が長短で異なることが重要

短期 M/P⁻ 価格が硬直的

長期 M/P 価格が伸縮的

なので短期では貨幣供給増加は実質貨幣ストック(M/P)も増加させるので↑↑

実質変数への効果が発生する。